私は2019年12月末に個人再生(小規模)の再生計画の認可がおりました。これにより翌年1月から返済を始め、現在は丁度半分を返し終えたところです。

当時の私を振り返ると、毎日が借金問題に苦しむ日々で、自分の未来に対しては絶望していました。

私の人生の転機になったのは、偶然あるサイトで借金問題は法律事務所に行けば相談できることを知り、近くにあった法律事務所を訪れたことでした。

今思えば本当に勇気がいることでしたが、そのときの決断と行動がなければ、その後どんな悲惨な生活に陥っていたかと思うと寒気すら感じます。

「個人再生」という言葉を知ったのも、そのときでした。

私が訪ねた法律事務所の弁護士の先生と事務所のスタッフの方は、とても親身になって対応してくださり、わかりやすく指導してくださいました。

その指導内容に沿って必要な資料を集めたり、生活上の注意点などを忠実に守ったりすることによって、およそ1年の準備期間を経て再生計画認可決定を頂くことができました。

あなたがもし、借金の問題で苦しんでいらっしゃるのなら、迷わず勇気を持って専門家(弁護士や司法書士)に相談することをお勧めします。

私がそうであったように、借金の苦しみから開放されて、人生に新たな意味を見いだせるようになっていただきたいと心から願いながら、私はこのブログを書き続けています。

今回は、実際に私が経験した「個人再生手続き」、その「具体的な内容と考え方」について、情報を整理して記事をまとめてみました。

あなたにとって、この記事が少しでもお役に立つ内容であればこの上もない幸せです。

「個人再生」を受けるための条件について

個人再生を受けるためには、今後、継続的に収入を得られる見込みはあることが前提になります。

多額の借金などの負債を抱えたために、約束どおりの返済ができなくなり、このままでは破産してしまうかもしれないおそれのある人が対象になります。

個人再生手続には、「小規模個人再生手続」と、給与所得のように定期的な収入を得る見込みがある人を対象にした「給与所得者等再生手続」があります。

| 必要条件 | ・安定した収入の見込みがある ・住宅ローン以外の債務総額が5,000万円以下 |

| 職業形態についての制限 | ・給与所得者 ・自営業者 |

| 債権者による承認(同意しない権利) | あり |

| 弁済金額 | 以下のうちいずれか高い方 ・最低弁済額 ・清算価値 |

■職業形態についての制限

返済していく「弁済金」も、「小規模個人再生」と「給与所得者再生」の大きな違いの一つです。

「小規模個人再生」「給与所得者再生」と二つを並べてみると、「給与所得がある人は給与所得者再生をしなければいけない」と思うかもしれません。

しかし、給与所得者であっても「小規模個人再生」を選択することはできます。

私もそうでしたが、ほとんどの方が小規模個人再生を選択しています。

一方で、「給与所得者再生」は「給与所得があること」が要件にあるため、個人事業主の方は選択できません。

■債権者による承認(同意しない権利)

「小規模個人再生」と「給与所得者再生」の大きな違いは債権者による承認の有無です。

小規模個人再生をする際、債権者の半数以上が、個人再生をすることに異議を唱えた場合は、小規模個人再生をすることができません。

具体的には、再生計画案を出した後、裁判所が債権者に対して異議申し立ての意見書という通知を送ります。

しかしながら、ここで債権者が意見を出すということは、ほとんど無いのが実情です。

■弁済金額

個人再生では、手続き後に返済していく「弁済金」を決めます。

小規模個人再生では、以下のうちいずれか高い方で決定します。

・最低弁済基準額

自分の所有する財産が、いくら少なくても最低限返済をしなければいけない金額で、借金の総額に応じて定められます。

・清算価値保障基準額

自分の所有する財産を、現金化したときの金額で、基本的に20万円以上の財産がこれに計上されます。

一方、給与所得者再生では、これに「可処分所得の2年分以上」の「可処分所得基準」という条件がが付け加えられます。

可処分所得とは、給与から社会保険料や税金などを省いた金額で、「給料の手取り」「額面」と言われるものです。

〈例〉

月収25万円の可処分所得は約20万円だから、2年分の可処分所得は約240万円ですね。

「可処分所得の2年分以上」という条件は、最低弁済額や清算価値よりも高額になることが多く、小規模個人再生よりも高額になる可能性があり、給与所得者再生が選ばれにくい理由でもあります。

詳しくは、個人再生における最低弁済額についての記事をご覧ください。

個人再生の手続きと流れについて

個人再生の手続きの流れ

1 弁護士や認定司法書士に相談後、委任契約を締結

2 借金総額の確定/過払い金の返還請求

3 個人再生申立書類の準備

4 裁判所に個人再生を申立て/個人再生委員の選出

/履行テストの開始

5 個人再生委員との面談/再生手続きの開始決定

6 金融業者による債権届出/債権認否一覧表の提出

7 裁判所に再生計画案を提出

8 【小規模個人再生のみ】書面による決議

9 裁判所が再生計画案の認可・不認可を決定

10 再生計画に沿った返済の開始

1 弁護士や認定司法書士に相談後、委任契約を締結

まず弁護士や司法書士に相談しましょう。

個人で申し立てることも可能ですが、手続きが多岐にわたり専門知識を必要としますから、費用はかかりますが、約98%の人は弁護士や司法書士のサポートを受けているそうです。

私の個人再生に関わる弁護士費用を開示します。

借金の総額や財産・収入の有無を正直に伝えてください。

相談の結果、正式に依頼することになった場合は、弁護士や認定司法書士(簡裁訴訟代理等関係業務を行うことができる司法書士)と「個人再生委任契約」を結びます。

くれぐれも嘘偽りなく正直に全てを弁護士に話しましょう。大切なのはあなたと弁護士との絆、つまり信頼関係です。

これが保てない状態であれば、裁判所からの再生計画の認可決定にたどり着けないと思ってください!

2 借金総額の確定 過払い金の返還請求

正式な依頼契約を結ぶと、即座に弁護士や認定司法書士が、債権者(金融業者)に対して「受任通知」を送付します。同時に取引履歴の開示を求めます。

受任通知には法的な効力があり、債権者の手元に届いた時点で、取り立てや督促は停止します。

金融業者から取引履歴が開示されると、「引き直し計算」が行われます。

これにより借金の総額が確定します。

「引き直し計算」とは、債務者の借入金額に対して、利息制限法の上限金利にもとづいて計算し直すことです。

もし、金融業者に利息を払いすぎていたときには、弁護士や認定司法書士が過払い金の返還請求を行います。

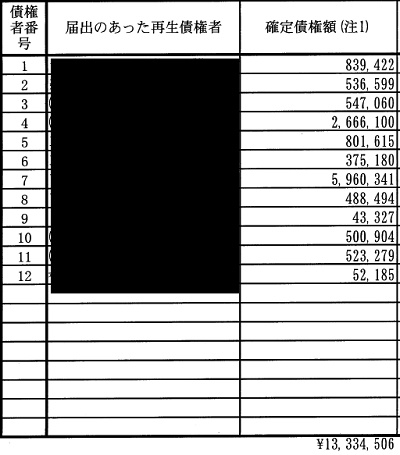

私の個人再生に関わる確定債権額を開示します。

3 個人再生申立書類の準備

弁護士や認定司法書士は、個人再生の申立てを行うために、依頼者の収支・家計、財産・資産についてさまざまな調査を行います。

この調査から「小規模個人再生」と「給与所得者等再生」のどちらの手続きが適しているかを判断し、裁判所に提出する申立書などの書類作成が開始されます。

このときには誠意を持って全て正直に資料を提出しましょう。

もし偽って財産を申告するようなことがあると、信頼関係を損ねるどころか、契約破棄という事態も起こりかねません。

収支・家計の調査

個人再生後、再生計画にもとづいて依頼者が本当に返済できるかどうかを調べるもので、依頼者は、収入証明や家計表などを弁護士や認定司法書士に提出します。

※私の場合は、2018年11月法律事務所に相談をした直後から、家計表を細かく付けるように指導をされました。また、すべての領収書やレシートをチェックして、毎月の金銭管理をするよう徹底しました。

財産・資産の調査

個人再生には、持っている財産価値の総額以上を支払わなければならないとする「清算価値保障原則」があります。

したがって財産の価値が高ければ、そのぶん借金の支払額も上がるのです。

依頼者は通帳や保険証券、車検証、不動産登記簿謄本などを弁護士や認定司法書士に提出し、調査を受けます。

4 裁判所に個人再生申立て/個人再生委員選出/履行テスト開始

住所地を管轄する地方裁判所に必要書類を提出し、個人再生の申立てをします。

申立ての際には、手数料を収入印紙で納付し、郵便切手(郵券)を添付します。

受理後には、予納金として官報公告費も必要となります。

※私の場合は、全て法律事務所が代行してくださいました。

個人再生委員の選出

裁判所によっては、申立て当日〜1週間程度の間に「個人再生委員」が選定されます。

個人再生委員は、財産や収入の状況をチェックしつつ、のちに申立人が作成する「再生計画案」についてアドバイスを行う役割を担います。

「個人再生委員」の費用は、およそ20~30万円ほどかかり、裁判所に一括で支払われます。

※私の場合は「個人再生委員」を立てる必要はありませんでしたので、個人再生手続きに要した費用は、法律事務所への支払いだけで済みました。

履行テストの開始

裁判所によっては、申立てからおよそ1週間後から、「履行テスト(積立トレーニング)」が始まります。

※私の場合は、2019年9月~翌年の1月までの5ヶ月間、月5万円の積立を行いました。また、新規で銀行通帳を作り、通帳を弁護士に預け確認をしてもらいました。

私はキャッシュカードで毎月決まった額を入金しましたが、貯めた25万円は、第1回目の返済に充てることができました。

履行テストは申立人の返済能力を確認するためのものです。

5 個人再生委員との面談(選出された場合)|再生手続きの開始決定

個人再生委員が選出された場合、およそ1週間以内に申立人、代理人弁護士、個人再生委員の三者による面談が行われます。

面談では、申立書をもとに借金の内容や理由、返済の見込みなどについて質問されます。

個人再生委員は、この面談や履行テストの結果を参考に、個人再生手続きを開始すべきかどうかの意見書を裁判所に提出します。

個人再生委員からの意見書などに問題がなければ、裁判所が、申立てから約1ヶ月後に個人再生手続きを開始する決定を下します。

6 金融業者による債権届出|債権認否一覧表の提出

個人再生手続きが始まると、裁判所から各金融業者に、再生手続きの開始決定書と債権届出書が送付されます。

債権届出書は、借金額を調査・確定するためのものです。

各金融業者は、開始決定から約6週間後の期限までに債権届出書を裁判所に提出します。

次に申立人(代理人)は、債権届出書の金額を認めるかどうかを示す「債権認否一覧表」などを裁判所に提出します。

債権届出書の内容に対し、申立人(代理人)が書面によって異議を述べた場合、各金融業者は裁判所に「再生債権の評価の申立て」をすることが可能です。

こうして、債権者と債務者の双方が、お互いの主張する金額に異議を唱えた場合、最終的に裁判所が調査を行うことになります。

原則的には個人再生委員の手で調査が行われ、裁判所はその意見をもとに再生債権の評価を決定します。

7 裁判所に再生計画案を提出

申立人(代理人)は再生計画案を作成し、裁判所に提出します。

再生計画案の提出期限は申立てから約3〜4ヶ月後です。

提出期限までに提出しない場合は、理由を問わず再生手続きが廃止されます。

再生計画には、主に以下の内容を記載します

再生計画案に記載する主な内容

・返済の開始時期

・返済総額

・返済方法

・返済期間

・住宅資金特別条項を利用するかどうか

8 【小規模個人再生のみ】書面による決議

小規模個人再生の場合、再生計画案が法律上の要件を満たしていれば、裁判所から各金融業者に再生計画書・議決書が送付され、書面決議が行われます。

このとき、金融業者の過半数または債権総額の2分の1を超える不同意があると、再生手続きが廃止になります。

個人再生委員は書面決議の結果をふまえて、再生計画の認可・不認可に対する意見書を裁判所に提出します。

なお、「給与所得者再生」の場合は、決議は行われず意見聴取のみです。

9 裁判所が再生計画案の認可・不認可を決定

申立てから約5ヶ月後、再生計画案どおりに借金の一部が返済される見込みがあるかどうかを裁判所が判断し、再生計画認可(不認可)が決定します。

小規模個人再生の場合は、以下も認可の条件となります。

・金融業者の過半数以上の反対がない

・反対した金融業者の債権額の合計が債権総額の2分の1を超えていない

認可(不認可)の約2週間後には官報に掲載され、さらに2週間後に認可(不認可)決定が確定します。

10 再生計画に沿った返済の開始

認可された再生計画のもと、申立人から債権者への返済がスタートします。

返済ペースは以下のいずれかです。

・毎月

・2ヶ月に1度

・3ヶ月に1度 (※私はこれを選びました)

毎月払いの場合は再生計画認可決定が確定した翌月から返済が始まります。

支払期間は原則3年(最長5年)です。

個人再生 |月々の支払い額について

個人再生が成功した場合、月々の支払い額がどのくらいになるのかの判断は・・・

- 債務額はどのくらいか

- 持っている財産の価値はどのくらいか

- 小規模個人再生と給与所得者等再生のいずれの手続を選択するのか

- 分割払いの期間や支払方法をどのように設定するか

などによって異なってきます。

以下、月々の支払い額の具体的な算出手順について説明します。

個人再生による返済額の変更(債務の圧縮・分割払い)

個人再生を申し立て、裁判所に債務減額等を定めた再生計画を認可してもらえると、債務の減額や分割払いへの変更などを実現できます。

そのため、個人再生が成功すれば、借金などの債務の月々の支払い額は、かなり改善されることが多いでしょう。

もっとも、月々の支払い額がどのくらいになるのかは、上記のように

- 債務額はどのくらいか

- 持っている財産の価値はどのくらいか

- 小規模個人再生と給与所得者等再生のいずれの手続を選択するのか

- 分割払いの期間や支払方法をどのように設定するか

などによって異なってきます。

そこで、月々の支払い額の算出について

・債務の減額

・分割払いの期間

・支払い方法

の順に説明します。

借金・債務の減額

月々の返済額は、借金・債務がどのくらい減額されるのかによって異なります。

個人再生によってどのくらい借金・債務が減額されるかは、「小規模個人再生」と「給与所得者等再生」のいずれを選択するのかによって算出方法が異なります。

実際上は、私がそうであったように「小規模個人再生」で手続きをする場合が多いと思われますので、そちらを中心に説明していきます。

小規模個人再生の場合

小規模個人再生の場合、借金・債務は、最低弁済基準額と清算価値の額のいずれか高額な方の金額にまで減額されます。

最低弁済基準額は、以下の基準によって定められます。

| 債権額 | 最低基準額 |

| 100万円未満 | 基準債権額(そのままの債権額) |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 基準債権額の5分の1 |

| 1500万円以上3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 無異議債権等の10分の1 |

例えば、借金が600万円であれば、債権額が500万円以上1500万円未満ですので、600万円の5分の1の額=120万円が最低弁済基準額となります。

詳しくは次の記事をご覧ください。

⇒⇒⇒個人再生における最低弁済額を深掘りします

清算価値の額とは

清算価値とは、破産したと仮定した場合の配当額、要するに、持っている財産の価額です。

個人再生においては、再生計画における弁済率が破産における場合の配当率以上でなければならないとする清算価値保障原則が適用されます。

小規模個人再生における減額率の決め方

上記の最低弁済基準額と清算価値の額のいずれか高額な方の金額が、小規模個人再生における返済総額となり、その額まで減額できるということになります。

例えば、借金が600万円、財産の総額が100万円であれば、最低弁済基準額は前記のとおり120万円ですので、財産総額(清算価値の額)よりも最低弁済基準額の方が大きいことになります。

したがって、この場合は、借金600万円を120万円にまで減額できることになります。

他方、借金が600万円、財産の総額が500万円であれば、最低弁済基準額120万円よりも財産総額(清算価値の額)の方が大きいため、借金600万円を500万円までしか減額できないことになります。

給与所得者等再生の場合

給与所得者等再生の場合には借金・債務は

・最低弁済基準額

・清算価値の額

・可処分所得2年分の額

のいずれか高額なものの金額にまで減額されます。

最低弁済基準額と清算価値の額は、小規模個人再生と同じですが、給与所得者等再生の場合には、さらに可処分所得の2年分の額という別の要素も加わってきます。

この可処分所得の過去2年分の金額と、最低弁済基準額、清算価値の額とを比べ、3つのうちでいずれか高額なものの金額が、給与所得者等再生における返済総額となり、その額まで減額できるということになります。

可処分所得とは

可処分所得とは、再生債務者の1年分の収入合計額から、これに対する所得税・個人の道府県民税または都民税・個人の市町村民税または特別区民税・社会保険料に相当する額。

および再生債務者とその扶養を受けるべき者の、最低限度の生活を維持するために必要な1年分の費用の額を控除した金額のことをいいます。

<給与所得者等再生における返済総額決定の例>

| 借金→600万円 財産の総額→100万円 可処分所得2年分の額→50万円 | 最低弁済基準額が最も大きい 故に120万円まで減額 ※600万円の最低弁済基準額は120万円 |

| 借金→600万円 財産の総額→300万円 可処分所得2年分の額→100万円 | 財産総額が最も大きい 故に300万円まで減額 |

| 借金→600万円 財産の総額→300万円 可処分所得2年分の額→400万円 | 可処分所得2年分が最も大きい 故に400万円まで減額 |

分割払いの期間

月々の返済額は、債務をどのくらいの期間の分割払いにできるのかによっても異なってきます。

個人再生の場合、減額した債務を原則3年間の分割払いにできます。

但し、3年間より短い期間にすることはできません。

また、収支状況等から3年間では支払いが厳しいといえる特別な事情がある場合には、私の場合のように、分割払いの期間を最長で5年間まで伸ばすことが可能です。

※この分割の期間に関しては、「小規模個人再生」でも「給与所得者等再生」でも同じです。

浪費をしているから返済分が足りないというような事情では、期間の伸長はもちろん認められません。

しかしそうでなければ、比較的、期間の伸長をすべき特別の事情があると認められやすいでしょう。

分割払いの方法

月々の返済額は、借金・債務をどのくらいのペースで支払っていくのかによっても異なってきます。

分割払いの期間は、前記のとおり、3年間から5年間です。

この間に、毎月支払っていくのか、ボーナス月には多く支払うのか、などによっても、月々の支払い額は異なってくるでしょう。

※この分割の期間に関しては、「小規模個人再生」でも「給与所得者等再生」でも同じです。

月々の支払い額の算出手順例

「小規模個人再生」で借金が600万円、財産の総額が200万円の場合

1.返済総額の減額を算出

・最低弁済基準額・・・120万円(借金の1/5)

・財産総額(清算価値の額)・・・200万円

2.最低弁済基準額<財産総額

3.返済総額・・・借金600万円から200万円に減額

分割払いの期間(毎月定額払い)

3年間・・・月々の支払い額 5万5555円

5年間・・・月々の支払い額 3万3333円

(端数は初回や最終回の支払いで調整)

この章の詳しい内容は次の記事をご覧ください。

⇒⇒⇒個人再生における最低弁済額を深掘りします

個人再生 のメリット

最後に「個人再生」のメリットについて整理します。当然「個人再生」にはデメリットも伴います。

しかし、実際に私は「小規模個人再生」を利用して、借金を返済しながら生活をしているのでよくわかることなのですが、遥かにメリットの方が大きいと感じます。

借りたお金の返済ができなくなったことは、当然深く反省すべきです。

しかし「個人再生」を行うということは、社会常識から外れた、大それたことと考えるべきではないでしょう。

これは借金問題の早期解決を図るために「法律に基づいて作られた制度」ですので、あなたが今、金銭の問題で深く悩んでいるのなら、素直にその恩恵を受けるべきです。

大切なのは、早く自分本来の生活を取り戻し、今度は逆に社会に貢献していく人生を求めることだと思うのです。

「個人再生」のメリット

- 債務が減額されるため、返済が楽になります。

- 自己破産とは違い、住宅や車などの財産を手放さずに手続きできる場合があります。私も自宅も車も手放していません。

<参考>

個人再生で家を残すことができた|その条件や方法を解説します

個人再生をすると車は残せるか?|車を残して借金を整理する方法 - 手続開始直後から、債権者は強制執行(給料差し押さえ等)ができなくなります。

債務整理は、借金問題の早期解決を図るために法律に基づいて作られた制度です。

債務整理は、借金の総額や月々の返済額などを減らし、返済計画を見直すことで生活再建をしていくことができます。

「個人再生」のデメリット

借入が今後約5~10年間できなくなります。(いわゆる「ブラックリスト」)

自己破産とは違い、返済を継続できる収入がないと手続きが不可能です。

住所氏名が、「官報」という国が発行する機関紙に掲載されます。

ブラックリストに載ることで受ける影響は、対処法で最小限に抑えることができますし、むしろお金の使いすぎを防ぎ、生活再建の後押しをしてくれるものと言ってもいいでしょう。

また、住所氏名が「官報」に載りますが、普通の人が目にする機会はまずないでしょう。

ブラックリストについての詳しい内容は、次のサイトを御覧ください

→→→ ブラックリストを知ろう|ブラックリストより人生の破綻を怖がれ!

コメント