「最低弁済基準額」と「清算価値保障原則」を知ることが借金完済の第一歩

この記事では、個人再生における「最低弁済額」と「清算価値」について詳しく説明していきます。

あなたが個人再生を利用して、経済生活の再生を考えていらっしゃるならば、まずご自身の借金が個人再生により、どれくらい減額(圧縮)できるのかを知ることが大切です。

そのための第一歩が、「最低弁済額基準額」と「清算価値保障原則」とは何かを、十分に理解することなのです。

それがわかった上で、自分の弁済額を割り出し、それをどのくらいの期間をかけて返済していくのかという計画を立てて、完済のゴールを目指しましょう。

個人再生についての詳しい記事はこちら→→→個人再生の手続き|実践的完全ガイド

私のケースをお話します

2019年の11月、私は積み重なった借金の返済が立たず、思い切ってある法律事務所にメールで問い合わせをしました。

当時の私は、副業としてネットビジネスをやろうと思い立ち、いくつもの商材を購入し、アフィリエイトや転売の塾を転々として、数百万円の借金を抱える事になりました。

いわゆる「ノウハウコレクター」の状態でしたが、ネットビジネスの利益は殆どありませんでした。

それから借金を返済するために、銀行やローン会社に次々と借金をして、負債は12社にも及びました。

負債総額は、13,334,506円に膨れ上がり、もうどこからも借金をすることができない状態になって、藁をもすがる思いで法律事務所の門を叩いたのでした。

その時の私の心境は(改めて別の記事でお伝えしようと思いますが)完全に未来に絶望して、自殺さえ頭によぎっていましたいたのです。そよような惨めな私に対して、親身に寄り添ってサポートしてくださった弁護士の先生と法律事務所のスタッフの皆さんによって、自ら招いた「借金の地獄」から開放され、現在は返済をしながら心豊かな生活を送っています。

法律事務所の皆様には、心の底から感謝をしています。

結果として、13,334,506円の借金は、5,721,841円に圧縮されました。

私の場合の最低弁済基準額は、借金の1/5ですから2,666,690円ですが、ローンを残した自宅と、もう他界した父母の古い実家が、私の財産として計上されたので、この弁済額になりました。

しかし、57.09%が圧縮され、その結果、5年の返済期限で完済できるという判断により、裁判所から再生計画の認可がおりたのです。

現在、全体弁済額の半分を返し終えて折り返し地点に差しかかったところです。

今は2024年10月の最終返済日、その時が待ち遠しく思われます。

<参考> 債務整理を成功させる|断言:専門家の協力無しでは不可能!

「最低弁済基準」とは・・・

個人再生は裁判所に申立をして、大幅に減額してもらい、残りを3~5年程度で分割返済する債務整理の一種です。この減額後に返済しなければいけない額を「最低弁済額」といいます。

小規模個人再生で手続する場合、最低弁済額は「最低弁済基準額」と「清算価値保障基準額」のうち、どちらか大きい額で決定されます。

個人再生を申し立てる前には「最低弁済額」がいくらになるのかを想定しておくことが大切です。

それというのも、「最低弁済基準額」によっては、それほど借金が減額せずに、3~5年という短期間で返済しなければならない可能性があるからです。

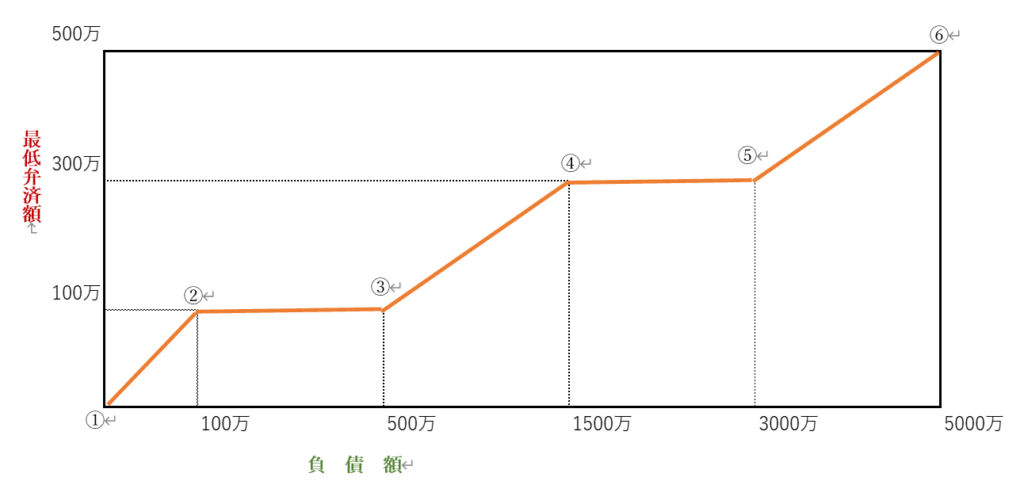

次のグラフは、最低弁済基準を表します。

| ①~② | 債権額 ~999,999円 | 最低弁済基準額は債権額と同じ |

| ②~③ | 債権額 1,000,000円~4,999,999円 | 最低弁済基準額は100万(全て同額) |

| ③~④ | 債権額 5,000,000円~14,999,999円 | 最低弁済基準は債権額の1/5 |

| ④~⑤ | 債権額 15,000,000円~29,999,999円 | 最低弁済基準額は300万(全て同額) |

| ⑤~⑥ | 債権額 30,000,000円~50,000,000円 | 最低弁済基準額は債権額の1/10 |

根拠:民事再生法(再生計画の認可又は不認可の決定)第231条2項三号、四号

三 前号に規定する無異議債権の額及び評価済債権の額の総額が三千万円を超え五千万円以下の場合においては、当該無異議債権及び評価済債権(別除権の行使によって弁済を受けることができると見込まれる再生債権及び第八十四条第二項各号に掲げる請求権を除く。以下「基準債権」という。)に対する再生計画に基づく弁済の総額(以下「計画弁済総額」という。)が当該無異議債権の額及び評価済債権の額の総額の十分の一を下回っているとき

四 第二号に規定する無異議債権の額及び評価済債権の額の総額が三千万円以下の場合においては、計画弁済総額が基準債権の総額の五分の一又は百万円のいずれか多い額(基準債権の総額が百万円を下回っているときは基準債権の総額、基準債権の総額の五分の一が三百万円を超えるときは三百万円)を下回っているとき

債権額が100万円に満たない人は、全額を3年(場合によっては5年)で返済しなければなりません。

債権額が100万円の場合も4,999,999円の場合も、最低弁済基準額は共に100万円になります。最低弁済額を決める基準によっては、それほど借金が減額せず、それを3年(場合によっては5年)という短期間で返済しなければいけなくなる可能性がありますので注意しましょう。

「最低弁済基準額」はこのように分かりやすい基準が設けられています。自分の負債総額がわかれば(概算でも)簡単に割り出すこのができます。

私の場合は負債総額が、133,334,506円でしたので、上の表では③~④の部分となり、債権額の1/5=2,666,690円となりました。

個人再生では必ずしも財産を処分しなくてはならないというわけではありません。ただし、個人再生には「清算価値保障原則」があります。

「清算価値保障原則」とは・・・

「清算価値保障原則」とは、「債務者」が個人再生をしても、自己破産と比べて債権者が不利益にならないように、自己破産をしたと仮定して処分されていた財産(清算価値:本人が持っている財産の全てを換算した総額)と同額以上は、個人再生後に返済しないといけないという原則です。

もし、債務者が、多くの財産を持っているにもかかわらず、これを手放すことなく、大幅に借金を減額できてしまうとすれば、債権者は当然納得しないでしょう。

債権者とすれば、個人再生ではなく、破産して配当してほしいと考えるでしょう。

債権者にこのような不利益を生じさせないために定められているのが、「清算価値保障原則」なのです。

個人再生では財産の処分は不要ですが、持っている財産が多くなると、手続き後の支払い額に関わるため、あまりにも高額になる場合は財産を換価処分(物品や有価証券等を販売して現金化すること)する必要もでてくるでしょう。

財産の中でも、マイホームを持っている人は、家がどうなるかは特に気になるかと思います。

自己破産の場合、持ち家は資産価値の高い財産なので、原則、没収されてしまうことになります。

ただし、個人再生の場合は、住宅ローンを返済中の家であれば、住宅ローン特則(住宅資金特別条項)を利用することで、家を残したまま借金を減額することができる場合もあります。

清算価値の計算方法について

清算価値とは、持っている財産をお金に換えたときの金額です。

対象となる主な財産は、次のようなものです。

①現金

②預貯金

③退職金

④貸付金・売掛金

⑤積立金

⑥生命保険などの解約返戻金

⑦有価証券

⑧自動車やバイク

⑨不動産

ここからはそれぞれについて、清算価値の算出方法を詳しく説明いたしましょう。

①現金の清算価値の計算方法

ここで言う現金とは、手持ちの現金やタンス預金などのことです。

清算価値に計上される現金は、99万円を超える金額が対象になります。

〈例〉

手持ちの現金115万円の場合

115万円-99万円=16万円が清算価値に計上されます。

個人再生を受ける当事者も、生活のための最低限の財産を手元に残すこととなっており、このような財産を自由財産(本来的自由財産)といいます。

自由財産には99万円以下の現金と差押禁止財産(生活に必要なもの、テレビ、布団、椅子、衣類、食器類など)があります。

ここでいう99万円以下の現金というのは、手元にある現金のことであり、預貯金口座の中に入っているお金は自由財産とはなりません。

②預貯金の清算価値の計算方法

銀行などの金融機関に預けている預貯金の合計が20万円を超える金額は、その全額が清算価値に計上されます。

〈例〉

(1)A銀行10万円+B信用金庫12万円=22万円

22万円が清算価値に計上されます。

(2)A銀行8万円+B信用金庫10万円=18万円

18万円は清算価値に計上されません。

なるべく清算価値の金額を抑える方が賢明ですので、予め知識を備えて対応されることをお勧めします。

③退職金の清算価値の計算方法

(1)現在退職する予定がないという場合

現時点で会社を退職した場合の退職金見込額の8分の1が20万円を超える金額は、その全額が清算価値に計上されます。

(2)すでに退職することが決まっている場合

支給される予定の退職金見込額の4分の1が20万円を超える金額は、その全額が清算価値に計上されます。

(3)すでに退職金が支給されている場合

再生計画認可時までに退職金を受け取っている場合には、それは現金や預貯金に形を変えていますので、全額が財産として扱われます。

ただし(1)現金の場合は99万円未満、(2)預貯金の場合は20万円未満であれば、清算価値には計算されません。

個人再生を受ける場合の退職金については、新たに別の記事をアップしていますのでそちらを参考にして下さい。

④貸付金・売掛金

回収見込みのある貸付金や売掛金がある場合、回収見込み額の全額が清算価値として扱われます。

但し、回収見込みがない場合には清算価値としては扱われません。

⑤積立金

積立金がある場合には、積立金の金額がそのまま清算価値となります。

ただし、積立金を担保に貸し付けを受けている場合、その金額を差し引きます。

⑥生命保険などの解約返戻金

加入しているすべての保険について、現時点で解約した場合に戻ってくる解約返戻金の合計金額が20万円を超えたら、その全額が清算価値に計上されます。

例えば、A社の生命保険の解約返戻金が15万円、B社の学資保険の解約返戻金が18万円である場合、解約返戻金の合計は33万円となりますので、その全額である33万円が清算価値に計上されます。

⑦有価証券

株式などの有価証券がある場合には、その評価額が清算価値として扱われます。

⑧自動車・バイク

持っているすべての車やバイクの評価額(時価)の合計が20万円を超えたら、その全額が清算価値に計上されます。

自動車ローンが残っていて、車の所有権がローン会社や販売店のままになっている場合は、車の評価額(時価)からローン残額を控除した金額が清算価値に計上されます。

個人再生と車については、新たに別の記事をアップしていますのでそちらを参考にして下さい。

⇒⇒⇒個人再生をすると車は残せるか?|車を残して借金を整理する方法

⑨不動産

一軒家、マンション、土地などの不動産を持っている場合には、その評価額が清算価値に計上されます。

個人再生を受ける場合の不動産については、新たに別の記事をアップしていますのでそちらを参考にして下さい。

私のケースにおける最低弁済額

前述の通り、小規模個人再生で手続する場合、最低弁済額は「最低弁済基準額」と「清算価値保障基準額」のうち、どちらか大きい額で決定されます。

私の場合は、清算価値の総額が思ったよりも高く見積られましたが、それでも57.09%が圧縮され、その結果、5年の返済期限で完済できるという判断により、裁判所から再生計画の認可がおりました。

(1)最低弁済基準額

負債合計額 133,334,506円

債権額 5,000,000円~14,999,999円 最低弁済基準は債権額の1/5 2,666,690円

最低弁済基準額 2,666,690円

(2)清算価値総額

5,721,841円

①現金・・・自由財産(99万円以内)範囲内で、計上額は無し

②預貯金・・・合計20万円範囲内で、計上額は無し

③退職金・・・現在退職する無しの基準であり、現在の見込額の1/8が20万を越えるが、再就職をして間もないので、計上額は30万円を切る

④貸付金・売掛金・・・計上額は無し

⑤積立金・・・葬儀社の積立金一口分9万円が計上

⑥生命保険などの解約返戻金・・・計上額は50万円程度

⑦有価証券・・・計上額は無し

⑧自動車やバイク・・・10年を越えるため、査定額は20万円以下で、計上額は無し

⑨不動産・・・ローンを残した自宅・他界した父母が建てた私名義の実家、計上額は500万円程度

(3)最低弁済額

よって、(1)最低弁済基準額 2,666,690円 <(2)清算価値総額 5,721,841円となり

最低弁済額は5,721,841円と決定しました。

コメント