私は2019年12月に個人再生の認可が確定され、現在返済を続けています。

当時の私は、自分で作ってしまった借金に追われ、次から次へと借り換えを続けた結果、1,300万以上の負債を抱えることになりました。

もうこれ以上、どこからも借りることもできなくなって、最後の手段として、ある法律事務所の門をたたきました。

その事によって、「個人再生」という道が開かれ、現在は心の平安を取り戻した生活を送っています。

私の場合のは、今お話した「個人再生」という債務整理の方法でしたが、それ以外にも「任意整理」「自己破産」等の方法があります。

本日は、それら「債務整理」の種類と特徴について記事をまとめてみたいと思います。

この記事が、あなたにとって少しでもお役に立てば、この上もなく幸せです。

債務整理とは何か?|わかりやすく言うと

債務整理(さいむせいり)とは、債務の減額や免除、支払い期間の調整などにより、法的に借金問題を解決する手段です。

債務とは、キャッシングやクレジット、ローン、借金のことをさします。

これらの債務の返済の悩みを解決する方法全般のことを、債務整理といいます。

一言でいうと「債務の返済のお悩みの解決法」です。

債務整理の方法はひとつではなく、いろいろな方法を状況に合わせて使い分けます。

債務整理には、主に「任意整理」、「個人再生」、「自己破産」の3つがあり、さらに債務整理とは少し異なりますが、「過払い金請求」という、払いすぎた借金を取り戻す方法もあります。

それぞれの状況に合わせた債務整理を行うことで、借金問題を解決できます。

以下、それぞれの特徴について、簡単に説明いたします。

任意整理とは、毎月の返済金額を減額するために借金の減額や金利の引き直しなどの交渉を行い、生活に支障のない範囲での返済を行えるようにする手続です。

任意整理をした結果、過払い金が発生していたことが判明することがあり、その場合は過払い金請求により支払い過ぎていたお金を取り戻すことができます。

裁判所を通さずに貸金業者と交渉を行うのが特徴です。

債務整理をしたからといって、戸籍に残ったり、会社(就職)に支障があったりということはなく、家族が保証人になっているなどの事情がない限り、家族にも影響が出ることはありません。

自己破産は「人生の終わり」ではありません!

借金の心配をなくし、これからの人生を前向きなものにするための、法的な手続です。

それぞれの債務整理の特徴や違いをまとめると、以下のようになります。

| 種類 | 任意整理 | 個人再生 | 自己破産 |

| 裁判所の手続き | 不要 | 必要 | 必要 |

| 減額の内容 *1 | 将来利息・遅延損害金を減額できる可能性がある | 借金を1/5~1/10程度に圧縮(減額)できる可能性がある | ほぼすべての借金が免除になる可能性がある |

| 元金の減額 | ✕ ない | ◯ ある | ◯ ある |

| 返済期間 | 3~5年 | 3~5年 | 返済なし |

| 弁護士に依頼が必要か | 弁護士に依頼することが一般的 *2 | 弁護士に依頼することが一般的*2 | 弁護士に依頼することが一般的 *2 |

続いて、各種の「債務整理」について、詳しく見ていくことにします。

但し、「個人再生」については、別の記事で詳しく説明していますので、ここでは割愛させていただきます

〈参照〉「個人再生手続き」の実践|体験に基づく完全ガイド

また、債務整理を行うと信用情報機関に「事故情報」が登録されます。いわゆるブラックリストに掲載されますが、その詳しい内容についても別記事でまとめていますので、そちらをご覧ください。

〈参照〉ブラックリストを知ろう|ブラックリストより人生の破綻を怖がれ!

「任意整理」について

「任意整理」とは

- 取引開始時にさかのぼって、利息制限法の上限金利(15~20%)に引き直し計算します。

- 「引き直し計算」した借金額を、原則として金利をカットし、元本のみを3年程度の分割で返済するという内容の和解を、貸金業者と結びます。

※「引き直し計算」とは、債務者の借入金額に対して、利息制限法の上限金利にもとづいて計算し直すことです。 - この和解内容に従って返済を続けることで、借金を整理します。

「任意整理」は引き直し計算や金利のカットなどにより、そのまま返済を続ける場合に比べて実際に返済する金額を減額することができるという特徴があります。

「任意整理」をすると、減額された元本のみを分割して返済すればよくなり、将来の金利や遅延損害金を返済する必要がありません。

また、月々の返済額も、生活に支障のない範囲に減額することが可能です。

「任意整理」は裁判所を通さない手続きですから、官報には掲載されません。

「任意整理」を利用できる条件

- 減額後の借金を3年程度で返済できる

- 継続して収入を得る見込みがある

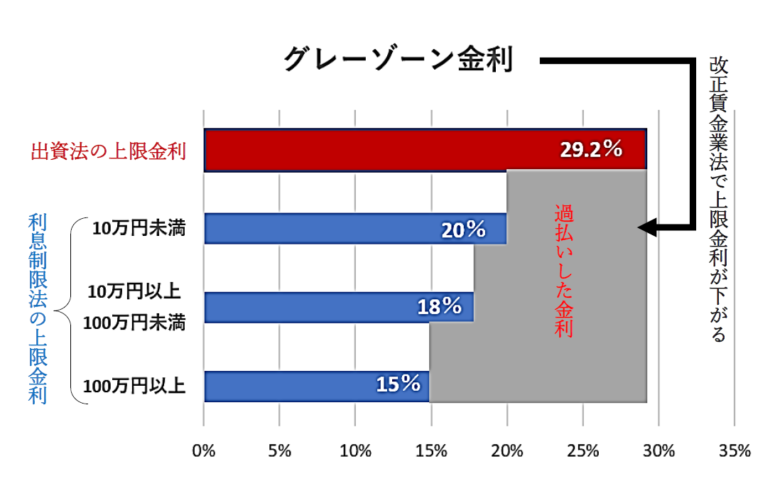

「グレーゾーン金利」とは?|借金減額の可能性

任意整理をすると、借金の総額が減額されるのは、金利の上限を定めている「利息制限法」と「出資法」という2つの法律が関係しています。

利息制限法⇒金利の上限を15~20%

利息制限法の上限を超えた金利を定めても、超えた部分の定めは法律上無効となる

出資法⇒金利の上限を29.2%

改正貸金業法が完全施行(H18年12月)される以前の法律で、違反すると刑事罰が科せられていた

つまり、利息制限法の上限金利を超えて設定しても、出資法の上限金利を超えなければ刑事罰は科せられなかったということになります。

利息制限法と出資法の上限金利の間の金利は、民法上は無効ですが、刑事罰は科せられない「灰色の金利(グレーゾーン金利)」と呼ばれてます。

貸金業者は、この「グレーゾーン金利」による違法な金利を取っていました。

改正貸金業法

貸金業法とは、消費者金融などの貸金業者の業務等について定めている法律です。

この法律は、平成18年12月に、国会で全会一致で可決・成立し、平成22年6月18日に、完全施行されました。

<引用>金融庁HP

任意整理の手続き|具体的な流れについて

「任意整理」を、法律事務所又は、司法書士事務所に委託して手続きを行った場合について説明いたします。

Step1

専門家に相談することで、あなたに合った債務整理の方法を考えることができます。

つまり、自己破産、個人再生も含めた選択肢の中から、最も可能性が高くリスクが少ない債務整理の手続を提案してくれます。

専門家に相談するメリットとは?

●周囲に知られない可能性が高い

任意整理を専門家に依頼すれば手続きの多くを任せられるので、周囲に知られにくくなる。

専門家も、その点を最大限の配慮をもって手続きを行う。

●有利に和解交渉できる可能性がある

経験の豊富な専門家に依頼することにより、有利に和解交渉を進めやすくなる。

スムーズに準備を進められる可能性が高い。

●専門家から必要書類を指示してもらえる

もし任意整理で再建が難しい場合は、個人再生や自己破産も含めて、任意整理以外の方法も勧めてもらえる可能性

があり、最適な方法を専門家から教えてもらえる

Step2

委任契約を行う

専門家との面談において、専門家家から任意整理を提案され、あなたがこれに納得して「この事務所に依頼する」と決断すれば、委任契約を締結します。

Step3

受任通知の送付

通常は受任通知の送付と同時に、交渉先に取引履歴の開示請求(現在までの借入及び返済の履歴請求)を、委託した専門家が行います。

債権者がこの受任通知を受け取ると、借金の督促・請求がストップ(支払いを停止)します。

受任通知の効力として、債権者から債務者に対して、直接に請求を行うことが禁止されます。

Step4

取引履歴の開示請求

受任通知後、債権者から取引履歴が届きます。

履歴が開示されるまでの期間は、通常2~3週間というケースが多いですが、あくまでも交渉先によって異なります。

Step5

引き直し計算

依頼した専門家によって、取引履歴をもとに利息の引き直し計算を行います。

そこで正確な借金総額を確認します。

このときに場合によっては過払い金が発生していることもあります。

Step6

過払い金返還請求

もし過払い金が発生していた場合には、専門家が過払い金の返還請求を行います。

Step7

和解案作成・和解交渉

専門家が和解案を作成し、和解交渉に臨みます。

交渉内容

●支払いは、通常は3年(36回)~5年(60回)の分割払い

●将来利息のカットなどの交渉

Step8

合意書作成

専門家と交渉先が和解すれば、双方の間で合意書を取り交わし調印します。

任意整理ができないことも・・・

任意整理ができない場合には、債務者本人の事情でできないケースと、債権者が任意整理に応じないケースがあります。

●債務者本人の事情

・3-5年での借金完済が見込めない

・手続き費用が払えない(弁護士・司法書士に対して)

・弁護士事務所との連携が取れない

●債権者が任意整理に応じない

・借りてから1度も返済していない

・会社の方針で任意整理に応じない

・低金利の借金

※国の教育ローンや奨学金など、元々低い利率で契約し長期で分割払いしている借金については、任意整理する意味が殆どありません。

任意整理ができない場合の対処法

・収支状況の改善を図る

・自己破産や個人再生など他の手続きを検討する

債権者によっては、会社の方針で任意整理に応じないことがありますが、弁護士事務所などに相談すれば、交渉に応じない債権者がある場合は、依頼前に教えてもらえることがほとんどです。

Step9

支払い開始

依頼している専門家から連絡を受けた後、和解内容に基づいた返済を行います。

この段階から、一旦ストップしていた返済が再開されることになります。

Step10

完 済

和解内容の返済計画に基づいた分割払いで完済を目指します。

相談から合意書作成(上記1~8)の期間の目安は3ヵ月~6ヵ月です。

しかし、過払い金交渉が裁判になる場合には、6ヵ月~12ヵ月程度かかることもあります。

返済再開から完済まで(上記9~10)の期間は基本的に3年~5年ですが、具体的には和解内容によって変わります。

「自己破産」について

「自己破産」をすると、原則として借金を支払う義務がなくなります。

これを「免責」といいますが、借金に追われることなく収入を生活費に充てることができます。

「自己破産」とは

・裁判所に「破産申立書」を提出し「免責許可」をもらうことで、養育費や税金などの非免責債権を除く、全ての借金をゼロにするという手続き

・自己破産は、「支払い不能」という状態になった場合(※破産法2条11項)に適用される債務整理。

「自己破産」という制度の2つの目的

1.債務者の救済

債務者が経済的に再起を果たすこと

2.債権者の利益の調整

債務者の財産を売却・清算したお金を、債権者に公平に分配すること

「支払い不能」というのは、現在ある資産や、今後得られる見込みの収入などから総合的に判断して、債務のすべてを完済することが不可能であると考えられる状態のことです。

※破産法2条11項

条文

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成18年法律第108号)第2条第9項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

免責にならない場合もある|要注意!

自己破産の申し立てをしても、債務の免責(免除)が認められない場合があります。

「自己破産」が認められない事由のことを、「免責不許可事由」(めんせきふきょかじゆう)といいます。

裁判所でこれに相当すると判断された場合には、「自己破産」手続きはできません。

「自己破産」で度々問題となる「免責不許可事由」の例

- ①財産の隠匿等(破産法252条1号)

- ②換金行為等(破産法252条2号)

- ③偏頗弁済(破産法252条3号)

- ④ギャンブルや浪費による財産の減少(破産法252条4号)

- ⑤詐欺的な借り入れ(破産法252条5号)

- ⑥その他(破産法252条6号~11号)

破産法252条(免責許可の決定の要件等)

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

1 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

2 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

3 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

4 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

5 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

6~11 割愛

①財産の隠匿等(破産法252条1号)

意図的に自分の財産を財産目録から外したような場合、免責不許可事由となります。

自分名義の不動産を親族の名義に変更するような行為も、これに該当すると見なされます。

②換金行為等(破産法252条2号)

破産申し立ての直前に、クレジットカードでショッピング枠の現金化を行う行為は免責不許可事由となります。

つまり、買物をしてその商品を直ちに換金する行為のことを指します。

③偏頗弁済(破産法252条3号)

たとえば、世話になった親戚に対しては返済したいから先に返済してから自己破産する、などというようなことは禁じられています。

このように、特定の債権者に対してだけ偏った弁済を行う行為は、偏頗弁済(へんぱべんさい)といって免責不許可事由に当たります。

偏頗弁済は「債権者平等の原則」に反する行為となり、認められていないということを理解しておきましょう。

④ギャンブル・浪費による財産の減少(破産法252条4号)

収入を大きく超える買物をするなど、浪費、賭博その他の射幸行為によって、著しく財産を減少させた場合には、免責不許可事由に当たります。

射幸行為とは遊興費などによる浪費行為のことです。

- パチンコ・パチスロ・競輪・競馬などの賭博(ギャンブル)行為

- 株取引・FX取引・先物取引・仮想通貨取引など

⑤詐欺的な借り入れ(破産法252条5号)

信用状態を偽って借り入れを受けたような場合は、免責不許可事由となります。

これは、破産申立前1年以内に、貸主に対して虚偽の所得証明書を提出したり虚偽の身分証明書を提示したりした場合です。

⑥その他(破産法252条6号~11号)

それら以外にも、虚偽の債権者一覧表を提出したり、破産手続きにおいて裁判所が行う調査で虚偽の説明をしたりするというような行為があった場合にも、免責不許可事由に該当します。

免責不許可事由がある場合でも、その程度があまり重くないのであれば、裁判官が裁量で免責を認めてくれる場合があるようです。

とにかく正直に専門家に話しましょう!

自己破産のメリットとは

法的に借金がゼロになる

税金等の公租公課や養育費、罰金などを除いて、一切返済する義務がなくなります。

「自己破産」は今後の生活を立て直すうえで、もっとも経済的に有利で、しかも即効性がある債務整理の方法といえます。

債権者の督促がストップ

「自己破産」を含めた債務整理手続を専門家に依頼した場合、消費者金融や銀行などの金融業者に、受任通知を発送します。

その結果、金融業者からの取立てや督促が止まり精神的な負担が軽減されます。

専門家に依頼すると、借入先や金融業者とのやり取りはすべて弁護士又は司法書士が行います。

また、自己破産は裁判所を通す手続で、裁判所へ提出する書面の作成などのすべてを弁護士に任せられます。

また、債権者集会には、弁護士が必ず同席しますのでご安心ください。

弁護士に依頼しないで自身で自己破産手続をすることもできますが、借入先や裁判所とのやり取りは、専門的な知識や煩雑な対応が必要となってくるため、かなりの困難を伴うことは間違えありません。

自己破産のデメリットとは

状況によっては手元に残しておける財産があったり、自己破産以外の手続のほうが最適な場合もあったりしますので、ご自身で「自己破産」するということを決めつけずに、まず専門家に相談してみることをお勧めします。

その他のデメリット|資格制限とは

破産手続の開始によって、ある一定の公的資格等を得ることができなくなり、あるいは資格を(一定期間)失うことをいいます。

これは、破産手続開始から一生資格が使えなくなるものではなく、免責許可を受ければ、元通りに資格の取得や資格の使用ができるようになります。これを復権といいます。

資格制限が問題となる業種

- 警備員

- 生命保険の外交員(生命保険募集人)

- 建設業

- 宅地建物取引主任者(宅建)等

終わりに

以上、今回は債務整理についてそれぞれの特徴をまとめてみました。

あなたがもし、借金で苦しんでいらっしゃるなら、是非専門家の先生に相談することです。

金銭問題は、期間が長くなればなるほど、利子が膨らみ押しつぶされてしまいます。

人生の破綻に繋がりかねません。

私も多重債務で地獄を経験しました。

しかし今は、債務整理をすることで人生の喜びと希望をもう一度手にすることができました。

あなたの悩み苦しみが、一刻も早く解決されますようにと祈りつつ今回の記事を終えることにします。

是非、あなたが、勇気をもって正しい決断をされることを切に願います。

<参考> 債務整理を成功させる|断言:専門家の協力無しでは不可能!

コメント