裁判所(個人再生委員)に対して、虚偽の説明をしてはいけません

裁判所に報告する内容とは

個人再生を申し立てる際、各種書類の提出が必要です。

・財産の状況

・すべての債権者

・生活の状況(家計の収支)など

今後継続して返済できるかどうかを確認するため、また最低弁済額を算出するために、上記の内容は正確に報告する必要がありますので、虚偽の記載(申告)はしてはいけません。

弁護士に嘘偽りなく申し出る

個人再生は自分で行うことも可能ではありますが、個人で手続きを行うには準備する書類が大変多く、高度な専門知識が必要となり手間もかかるため、弁護士などの専門家へ依頼するのが現実的でしょう。

裁判所に事実を申告する前提として、依頼した弁護士にも、財産状況や家計の収支状況、すべての債権者などを正確に申告しなければなりません。

弁護士は、依頼者からの申告をもとに、財産状況や家計の収支状況、債権者などについて正確に確認したうえで、これらの事情を個人再生手続きの申立書や添付書類に反映させていくのです。

もしも虚偽の申告を行うと、個人再生の申立てが認められなかったり、弁護士が個人再生以外の最適な方法を提案する機会も損なうことになったりしてしまいます。

最良の判断を行うためには、「依頼する弁護士に虚偽の説明をしない」ということを強調しておきます。

裁判所と個人再生委員を偽ってはならない

個人再生の手続は裁判手続であり、主宰者・判断権者は裁判所になります。

個人再生の申立てを行うと、裁判所が選任した個人再生委員という人が選ばれる場合があります。個人再生委員は、裁判所を補助しながら手続を監督していく人です。

東京地裁では、すべての個人再生事件で、個人再生委員が選ばれ、手続を監督助言します。

個人再生の手続を監督する人ですので、当然ですが、裁判所と同様、個人再生委員へも虚偽の申告をしてはいけません。

手続を監督する人ですので、当然ですが、裁判所と同様、個人再生委員へも虚偽の申告をしてはいけません。

虚偽申告や説明を拒絶をしたら|結果はどうなるか

もしも、裁判所等に対して虚偽申告や説明を拒絶をすると、個人再生申立ては却下され,手続開始後であれば手続が廃止により打ち切られ,または,再生計画が不認可となります。

これは、民事再生法の「債務者の財産を隠匿し、又は損壊する行為」に当たり、「詐欺再生罪」と見なされてしまうおそれがあります。

民事再生法 第二百五十五条(詐欺再生罪)

一 債務者の財産を隠匿し、又は損壊する行為

再生手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者について再生手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。情を知って、第四号に掲げる行為の相手方となった者も、再生手続開始の決定が確定したときは、同様とする。

引用元:民事再生法第二百五十五条一項

繰り返し申し上げますが、例え自身に不都合な事実でも、正直に申告し説明をしなければならないのです。

誠実に嘘偽りなく対応することにより、弁護士との信頼関係が築かれて、裁判所への心証も良くなるはずです。

なお、書類の修正は個人再生の申立て前(書類提出前)から再生手続開始決定前であれば可能ですが、再生手続開始決定後は修正不可とされています。

うっかりしていて書類に記載漏れがあった場合には、気づいた時点で即座に対応をしましょう。

再生計画案の提出期限は守らなくてはいけません

個人再生の目的と再生計画案の重要性

個人再生の目的は、債務者の借金の減額や分割払いを詳しく定めた「再生計画案」を策定し、それを裁判所に認可してもらうことにあります。

ですから、個人再生の手続きにおいて、裁判所に提出する書類のなかでも特に重要なのが「再生計画案」です。

再生計画案は、債権者が不同意の回答を出すか否かを判断する際に重要となる書類です。

再生計画案がいつまでも提出されなければ、債権者である借入先はいつまでも減額後の借金を返済してもらえないことになります。

個人再生手続|裁判所が定めたスケジュールを厳守

債権者や裁判所など、個人再生手続にかかわるすべての人が、裁判所が定めたスケジュールに則っているため、依頼者の都合でスケジュールを変えることはできません。

第百九十一条(再生計画認可前の手続廃止)

次の各号のいずれかに該当する場合には、裁判所は、職権で、再生手続廃止の決定をしなければならない。

二 裁判所の定めた期間若しくはその伸長した期間内に再生計画案の提出がないとき、又はその期間内に提出されたすべての再生計画案が決議に付するに足りないものであるとき。

引用元:民事再生法第百九十一条二号

再生計画案の提出期限を守らない場合

再生計画案の提出期限を守れなかった場合、その時点で手続きが中断されることになります。

定められた提出期限内に再生計画案を提出しないことは、絶対にやってはいけないミスなのです。

期限が過ぎると予想される場合

債権額が確定しないなどやむを得ない事情がある場合には、裁判所に提出期限を伸長してもらうことができますので、忘れずに提出期限伸長を申し立てておく必要があります。

ただし、延長申請をすれば必ず期限を延ばしてもらえる訳ではありません。

延長が妥当と思われる相応の理由が必要となります。

そこで裁判所が妥当な理由だと判別した際に、書類の提出期限を延長してもらうことができます。

大きなけがや病気など、やむを得ない事情がある際には、提出期限を過ぎる前に裁判所へ申請しましょう。

とはいえ、提出期限の延長が認められるケースは非常に稀なことだと言われています。

特定の債権者だけに優先して返済してはいけません

個人再生はすべての債権者を手続きに加える必要があり、すべての債権者を記載した債権者一覧表を提出します。

任意整理では、手続きをする債権者を選べますが、しかし個人再生と自己破産では「債権者平等の原則」というルールがあります。

個人再生の手続においては、債権者の平等が強く求められます。

偏頗弁済とは

他の債権者の支払いは停止しているにもかかわらず、一部の債権者にだけ返済をすることは「偏頗弁済」(へんぱべんさい)と呼ばれる禁止行為です。

たとえば、債権者のなかで、特定の友人にだけ優先的に返済したいと思っても、他の債権者の中には、債務が圧縮(減額)されてしまう人がいます。

当然のことながら、満額の返済を受けられていない他の債権者は納得できないはずです。

債権者から免責について納得してもらうためには、債権者を平等に扱う必要があります。

偏波弁済は「否認対象行為」

裁判所から否認対象行為とみなされた場合は、偏波弁済した全ての金額を、清算価値に含めなければなりません。

清算価値が上がると毎月の返済金額が上がってしまう可能性があります。

毎月の返済金額を捻出できない場合は、再生計画が不認可になってしまうことにもつながります。

偏頗弁済を禁止する理由

債権者平等の原則

債務者が所有している財産は、すべての債権者に対して、その債権額に比例して分配されるというルールのこと。

「債権者平等の原則」の考え方により、特定の債権者だけに返済することは認められていません。

清算価値保障の原則

「債務者は、個人再生の手続をしているときに所有している財産の総額(清算価値)を、債権者に最低限支払わなければならない」というルールのこと。

「清算価値保障の原則」により、偏頗弁済をした分の額は財産の総額(清算価値)に加えられることになります。

清算価値が上がった分は、弁済額に上乗せする必要があります。

再生計画案をすでに作成している場合には不認可になる可能性が高く、再生計画案を作り直さなければなりません。

履行テストを怠ってはいけません

履行テストの目的

個人再生の申立てを行うと、再生計画案が裁判所に認可された場合に支払う予定の金額を、毎月積み立てていくという「履行テスト」(=積立のトレーニング)が必ず行われます。

これは、再生計画の計画弁済額が毎月払えるのかどうかを確認するものです。

この積み立てができないようでは、将来的に再生計画案に従った返済は継続できるはずはないという判断になり、再生手続が不認可になる可能性があります。

履行テスト|期間や報告の方法

個人再生の申立後に、およそ6か月間行われます。

裁判所に提出する方法は、再生委員の銀行口座に毎月振り込むか、再生委員が選任されてない場合は自分で新規に口座を開設して毎月入金します。

履行テストの結果は、通帳のコピーをつけて裁判所に報告します。

申立ての前に財産を移転してはいけません

申立ての直前に財産を名義変更したり、金銭を贈与したりすることは、意図的に財産を減らしたと疑われる可能性があります。

個人再生の手続きでは申立ての際に預貯金などの財産目録を裁判所へ提出することとなります。

この時に保有している財産の総額によって、将来的に弁済する金額が左右されることがあり、保有している財産が多いと、場合によっては最低弁済額が上がる可能性があるのです。

なぜなら、財産の額は個人再生後の最低弁済額に影響するからです。

手続直前に財産を少なく見せるために車や不動産の名義を移転したり、現金を贈与することは否認対象行為になり、財産の減少がなかったものとして扱われ、最低弁済額を決めることになりますので移転の贈与の意味がありません。

最悪の場合は、不当な目的・不誠実な申立として個人再生が認められない可能性も出てきます。

手続き中に新たな借入れを行う

個人再生をするためには、債権額が確定している必要があります。

新たに借入れをすると債権額がいつまでも確定せず、個人再生を申し立てることさえできなくなってしまいます。

個人再生の手続きを行うということは、すでにある借金を返済することができない、つまり支払不能の状態です。

個人再生をする予定であるにもかかわらず借入れをするということは、まともに支払うつもりもなく借入れをするということになるので、債権者から異議が提出され、場合によっては詐欺罪が成立する可能性もあります。

新たな借金は「悪意による不法行為に基づく損害賠償請求権」とみなされ、個人再生手続きに含められない「非減免債権」(民事再生法229条3項1号及び2号)となり、借入れた全額を返済しなければなりません。

手続開始後の借入れの場合には、その新たな借入れは個人再生による減額等の対象とならず、約定どおり返済しなければなりません。

個人再生をする場合には、少なくとも、弁護士が受任通知を送付するなどして支払いを停止した後は、新たな借入れは、決してしてはなりません。

再生計画認可後に計画弁済を怠ること

再生計画が認可された後に、債務者が途中で返済できなくなった場合は、債権者からの申立てにより再生計画が取り消されることがあります。

再生計画が取り消されてしまうということは、減額された借金が元に戻ってしまうということです。

せっかく苦労して個人再生を認可してもらったのだから、誠意を持って再生計画通りに最後まで返済をしていきましょう。

そのためには、返済が完了するまで裁判所に提出していた家計表をつけて、自分の生活スタイルをいつも確認することをおすすめします。

個人再生が失敗する確率を公開します

個人再生の失敗確率は申立て全体の約6.6%

個人再生が失敗に終わるケースはあるものの、失敗の割合は申立て全体の約6.6%と少ないのです。

この6.6%という数値は、裁判所が公表している「司法統計」によって算出することができます。

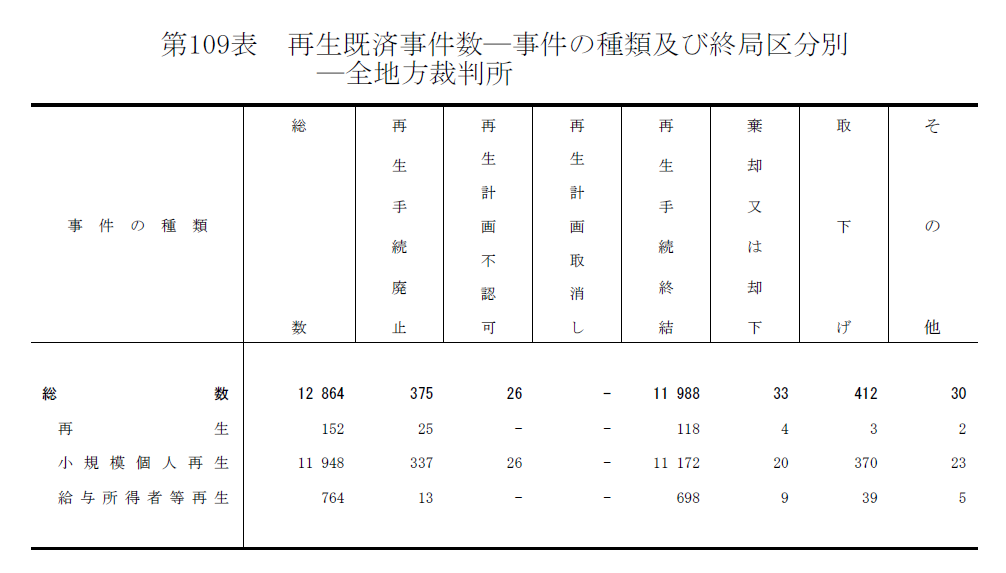

この資料は、2020(令和2)年度再生既済事件数です。

再生手続のうち、個人が利用するのは「小規模個人再生」と「給与所得者再生」です。

「小規模個人再生」 11,948件 終結 11,172件

「給与所得者再生」 764件 終結 698件

※上記の個人再生手続を合わせると、申立件数の総数の合計12,712件のうち、終結に至ったのは11,870件であり、その割合は約93.4%です

つまり、個人再生が失敗している割合は全体の約6.6%程になります。

個人再生が認められなかったらどうなる?

個人再生に失敗すると、借金が減額されず問題が解決されません。

個人再生が認められないと、借金は減額されることなく、個人再生を申立てる前と同じ状況となってしまいます。

それどころか、申し立てまでの準備期間に返済をストップすることになるので、債権者から取り立てや督促の連絡が来るようになります。

個人再生に失敗したときのデメリット

- 1.再生計画通りに返済できないと、借金は元の金額に戻る

- 2.個人再生の手続きに払った費用(裁判所・弁護士等)が無駄になる

- 3.ブラックリストに載る状態が継続

1.再生計画通りに返済できないと、借金は元の金額に戻る

再生計画どおりに返済ができなくなり滞納すると、債権者が「再生計画の取消しの申立て」を行うことで、再生計画が取り消され借金は元の金額に戻ることがあります。

但し、再生計画の取消しの申立てができるのは、債権額全体の10%以上を占める債権者に限られています。

民事再生法第百八十九条第三項(再生計画の取消し)

しかし、債権額全体の10%未満の債権者であっても、訴訟を起こすことで借金の回収を図る可能性があります。

2.個人再生の手続きに払った費用(裁判所・弁護士等)が無駄になる

個人再生の手続きにかかる費用の総額は、裁判所に支払う費用に加え、弁護士費用なども含めると、約50~60万円が相場とされていますが、個人再生に失敗して途中で終了しても、裁判所費用は戻ってきません。

さらに、個人再生がある段階まで進んでいた場合、基本的にはそこまで支払った弁護士費用等は返ってきません。

3.ブラックリストに載る状態は続く

個人再生をすると、手続きの開始決定日から約5~10年間、信用情報機関に「事故情報」が登録されます。いわゆる「ブラックリストに載る」状態ともいわれます。

個人再生に失敗して途中で終了してもこの事故情報は残ってしまいます。

個人再生に失敗した場合の対処法は?

個人再生の失敗率は低いですが、もし個人再生が失敗してしまったら、次の方法を検討しましょう。

①借金の減額、可処分所得を増やしてから再度申し立てる

個人再生は一度不認可になっても、再び申し立てられます。

借金を5,000万円以下に減額する・可処分所得を増やすなど、不認可になった理由を改善して再度申し立てることを検討しましょう。

②自己破産を検討する

自己破産とは、借金返済の見込みがない場合に、裁判所に申立てをして借金の支払義務を免除してもらう手続です。

どの手続きを選択すべきか、慎重に検討しましょう。

個人再生の不認可を避ける為に弁護士への依頼をおすすめする理由

個人再生の手続きは、複雑な上に専門的知識が必要で、やってはいけないことや注意点が多いために自分だけで行うのは極めて難しい手続きです。

自分でおこなうこともできますが、手続きを進めるには極めて負担が大きいでしょう。せっかく時間をかけたにもかかわらず失敗してしまう可能性が高いと言われています。

はじめから債務整理の取り扱い実績が豊富な弁護士に自分の状況を正直に話し、手続きを依頼すれば、法律知識に詳しいだけでなく債務整理について精通しているので、個人再生をミスなく成功させられる可能性が高まりますので。

債務整理を検討している方や不安がある方は、専門家である弁護士に相談をしてみましょう。

弁護士に依頼する5つのメリット

①依頼者に合った解決方法を提案してくれる

具体例を元に、どうすれば失敗しない個人再生を行えるのかを丁寧にアドバイスをしてくれます。

また、法律の専門家である弁護士は、債務整理全般のメリット・デメリットについても熟知していますので、収入や財産の有無、借金の総額等、依頼者の経済状況に合わせた最良の解決方法を提案してくれます。

②債権者との窓口になってくれる

弁護士は、債権者との窓口になってくれるので、自分で債権者と直接やり取りする負担もなくなります。

弁護士は、債務整理の依頼を引き受けた場合には、直ちに債権者に債務者の代理人になったことを伝える「受任通知」を送付します。

借金の取り立てに困っている方は、受任通知が債権者に届いた時点で、借金の督促・返済は、債務整理が終わるまでの間、一時的にですが支払いをストップできます。(貸金業法 21条1項9号)。

③手続きや裁判所とのやり取りを任せることができる

債務整理の中でも個人再生は特に手続きが複雑で、その期間も1年~1年半程度と長期にわたります。

弁護士に個人再生を依頼すれば、書類の準備などの手続きだけでなく、裁判所とのやり取りもすべて任せることができます。

④再生計画案を作成してくれる

個人再生は、裁判所に債務者の再生計画案を認めてもらうことが、その目的になります。

再生計画案は、返済総額など正確に記載する必要があり、作成には非常に手間がかかります。

そのため、個人で再生計画案を作成するのは難しいでしょう。

弁護士なら再生計画案の作成をサポートしてくれるだけでなく、裁判所に認可されやすい計画案をアドバイスしてくれて、個人再生の認可の可能性が大いに高まります。

⑤書類の不備がなくなり手続きをスムーズに行うことができる

個人再生は裁判所に提出する書類が多く、手続きも複雑です。

そのため法律に対する素人が書類を作成すると、不備が起こりやすいために高確率で失敗することに繋がります。

個人再生などの債務整理を得意とする弁護士に依頼をすれば、書類上の手続きをスムーズに進めることができます。

信頼できる弁護士等の情報はこちら・・・>法律事務所等の紹介

コメント